Mystinen vienti ja parjattu tuonti

Ulkomaankaupalla tasataan kysynnän ja tarjonnan epätasapainoa. Hankkijan viljakaupalle tämä on päivittäistä työtä. Kansainvälisessä kaupassa on omat kauppatapansa ja sopimusmallinsa, mutta lopulta kyse on yksinkertaisesti hinnasta, laadusta, määrästä ja ajoituksesta.

Viljamarkkinoiden ulkomaankaupalla on olennainen rooli globaalissa ruokajärjestelmässä. Kuten kevään Kasvun Osaaja -lehdessä kirjoitimme, maailman viljamarkkinat koostuvat yli- ja alituotantoalueista ja näiden välisistä tavaravirroista. USA:n maatalousministeriö USDA arvioi, että satokaudella 2025/2026 yli 25 prosenttia maailmassa tuotetusta vehnästä kaupataan valtiorajojen yli, eli käytetään eri maassa kuin se on tuotettu. Ohralla sama luku on noin 20 prosenttia ja kauralla noin 12 prosenttia. Lähtökohtaisesti maailman jokainen valtio on mukana ulkomaankaupassa tavalla tai toisella, sillä paikallinen kysyntä ja tarjonta kohtaavat toisensa ani harvoin.

Ulkomaankauppa painottuu vientiin, tuontiakin tarvitaan

Suomessa viljan ulkomaankauppa painottuu vientiin, sillä tarjonta ylittää keskimääräisenä satovuonna kotimaan tarpeet. Viljaviennin kärkenä on elintarvikelaatuinen kaura, jonka tärkeimmät asiakkaat löytyvät Keski-Euroopan kauramylläreistä. Ohran vienti on trendinomaisesti vähentynyt viimeisten vuosien aikana, samaa tahtia kun ohran kylvöala on kutistunut. Vehnän vienti vaihtelee satokausittain kotimaan sadon mukaan, jääden joinain vuosina hyvin minimaaliseksi.

| 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22 | 2022/23 | 2023/24 | 2024/25 | |

|---|---|---|---|---|---|---|---|---|---|

| Vehnä | 199,0 | 91,5 | 11,0 | 166,2 | 74,6 | 1,4 | 99,3 | 23,3 | 62,9 |

| Ruis | 0,4 | 0,4 | 10,0 | 0,4 | 17,6 | 3,8 | 0,1 | 1,7 | 0,0 |

| Ohra | 247,7 | 76,6 | 79,1 | 199,1 | 119,7 | 13,1 | 32,2 | 20,1 | 8,2 |

| Kaura | 332,8 | 332,0 | 301,2 | 433,4 | 354,2 | 321,6 | 220,6 | 433,8 | 468,1 |

| Yhteensä | 779,9 | 500,6 | 401,3 | 799,2 | 566,1 | 339,9 | 352,2 | 478,9 | 539,3 |

Pääviljojen vienti Suomesta satokausina 2016-2024. Yksikkö: milj. kg.

Lähde: Luonnonvarakeskus – Viljatase

"Viljaviennin kärkenä on elintarvikelaatuinen kaura."

Tuontikauppa koostuu normaalina vuonna mm. pastan valmistukseen käytettävästä durumvehnästä, öljypuristamoilla käytettävästä rapsista ja rehukäyttöön tuotavasta rehumaissista, jota ei kotimaan olosuhteissa voida tuottaa. Kotimaan ohrasadon laadusta riippuen myös mallasohraa tarvitaan tiettyinä vuosina ulkomailta. Poikkeuksellisen haastavina satovuosina, kuten äärimmäisen kuivuuden runtelema kausi 2021, tuontia saatetaan tarvita myös normaaleista elintarvike- ja rehuviljoista.

| 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22 | 2022/23 | 2023/24 | 2024/25 | |

|---|---|---|---|---|---|---|---|---|---|

| Vehnä | 9,3 | 34,3 | 40,2 | 6,9 | 9,7 | 65,2 | 31,0 | 4,8 | 4,0 |

| Ruis | 9,7 | 2,3 | 16,6 | 1,5 | 0,9 | 1,4 | 11,9 | 0,9 | 4,1 |

| Ohra | 0,3 | 0,1 | 0,8 | 0,1 | 0,1 | 116,3 | 17,6 | 33,4 | 9,3 |

| Kaura | 7,7 | 13,7 | 10,6 | 8,0 | 0,5 | 13,9 | 1,6 | 0,2 | 1,5 |

| Yhteensä | 27,1 | 50,4 | 68,2 | 16,4 | 11,2 | 196,8 | 62,0 | 39,4 | 18,8 |

Pääviljojen tuonti Suomeen satokausina 2016-2024. Yksikkö: milj. kg.

Lähde: Luonnonvarakeskus – Viljatase

Viljataseista askelmerkit satokauden kaupankäyntiin

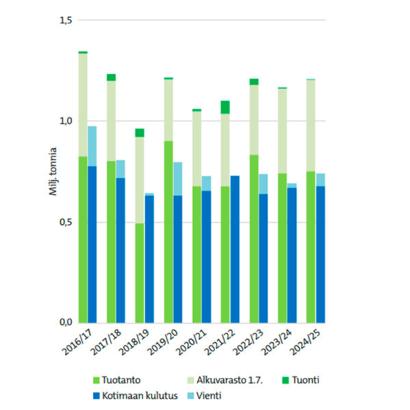

Kotimaisen vehnän kysyntä ja tarjonta 2016-2024. Lähde: Luonnonvarakeskus – Viljatase

Viljakaupan ohjenuorana toimivat arvioidut viljataseet meillä ja maailmalla. Yli- tai alijäämäinen kotimaan tase asettaa lähtökohdat ulkomaankaupan suunnitteluun; löytyykö mahdollisuuksia vientiin tai onko tarpeita tuontiin? Mistä löytyvät potentiaaliset vienti- tai tuontimaat?

Viime vuosien kotimaan vehnätase kuvastaa hyvin

kotimaan sadon vaikutusta ulkomaankauppaan. Kausien 2018 ja 2021 sato ei riittänyt vastaamaan kotimaan kysyntään, joten vientikauppaakaan ei juuri tehty. Tällaisessa markkinassa on luontaista, että kotimaiset ostajat maksavat viljasta läpi satokauden yli vientimarkkinan tarjousten. Näinä vuosina myös tuontimäärät olivat normaalia suuremmat.

Kaudella 2019 päinvastoin tuotanto ylitti selvästi kotimaan tarpeet (ehkä edelliskauden niukassa markkinassa tarjottujen hintojen vuoksi), joten vientikaupan määrä kasvoi selvästi. Kausien -23 ja -24 taseet ovat erittäin tasapainoisia, kun lähes koko sato on joko käytetty kotimaassa tai myyty vientiin. Tuontikin jäi tällöin minimaaliseksi.

Varastoilla tasataan tarjonnan vaihtelua satokausien välillä. Vehnätaseista huomataan, että ylijäämäisinä vuosina satoa on myös jäänyt varastoon, jota on tarvittu myöhempinä vuosina kotimaassa, kun tarjonta on ollut pienempää.

Kilpailu on kovaa ja riskien hallinta elintärkeää

Viljakaupalle luonteenomaiset matalat katteet ja verrattain suuri pääoman tarve korostavat riskien hallinnan merkitystä. Suurten eräkokojen myötä yksittäisten virhearviointien tai ongelmatilanteiden hintalappu voi kasvaa huomattavaksi. Keskeisimpiä hallittavia riskejä ovat mm. sopimusten hintariski, tavaran laaturiski ja vastapuolen luottoriski. Jos esimerkiksi laivaerällinen kauraa todetaan kohdesatamassa laadultaan sopimuksen vastaiseksi tai vientierän maksu takeltelee, kun laiva on jo kohdesatamassa, ongelman ratkaiseminen voi pian kustantaa jopa kuusinumeroisia summia.

Vientimarkkinoilla kilpailu on kovaa ja erottuminen muulla kuin hinnalla on haastavaa. Korkealaatuiselle viljalle on helpompi löytää ostajia, mutta laatuerojen välinen hinnoittelukin osataan markkinoilla laskea hyvin tarkkaan. Toistaiseksi voidaan sanoa, että suomalaisella elintarvikekauralla on laatuun perustuvan maineensa kautta tietynlainen etulyöntiasema Euroopan markkinoilla, mutta ohra- ja vehnämarkkinassa emme pysty erottumaan pelkällä alkuperällä.

Suomen viljamarkkinoilla on valitettavasti myös erityisiä viennin kilpailukykyä heikentäviä tekijöitä. Laajan pinta-alan vuoksi Suomen vientitoiminta on pirstaloitunut useaan satamaan, mikä vaikeuttaa suurempien erien kokoamista yhteen lastaussatamaan. Suomen arvokas, mutta poikkeuksellinen huoltovarmuusjärjestelmä varaa jatkuvasti merkittävän määrän kotimaan varastokapasiteetista hankaloittaen logistiikkaa vientisatamissa. Myös vahva kotimaan kysyntä, joka on toki hyväksi koko viljamarkkinalle, vaikeuttaa verrattain pienen ylituotannon kokoamista vientisatamiin. Siinä missä kotimaan tuotannosta hyvänäkin vuonna vain 20-30 prosenttia riittää vientiin, kilpailevissa Baltian maissa tähdätään viljelijöistä lähtien vientimarkkinoille ja viljalajista riippuen jopa 40-80 prosenttia sadosta viedään ulkomaille.

Kustannuspuolellakin olisi kehitettävää. Vientisatamien läpimenokustannus portilta siilojen kautta laivaan on korkeampi Baltian kilpailijoihin verrattuna. Tämän lisäksi kaukaisemman sijainnin ja laivaliikenteen kansallisten väylämaksujen aiheuttamat korkeammat rahtikustannukset ja Itämeren jäätyessä talvimerenkulusta aiheutuva jopa 10 prosentin lisäys rahtikuluihin nakertavat kaikki Suomen hintakilpailukykyä viljan vientimarkkinoilla.

Toimintaympäristön haasteista huolimatta Hankkija on sitoutunut tasapainottamaan kotimaan markkinoita vahvalla ja perinteikkäällä ulkomaankaupan osaamisellaan. Yhdistämme kotimaan viljamarkkinat kansainvälisille markkinoille ja tarjoamme jatkuvasti vientimarkkinan vaihtoehtoa kotimaiselle kysynnälle. Toimitamme lähes joka viikko laivaerän kotimaista viljaa vientimarkkinoille.

Teksti: Antti Ahola, Hankkija Oy